1,715

1,7152020年,生物仿制药Biosimilar市场规模874亿美金。欧盟是最早批准Biosimilar的监管机构;FDA对Biosimilar相当慎重,直到2015年才批出第一个,现已有7个获批。中国CFDA于2017年出了标准。随着各个重磅靶向药专利到期,市场爆发,竞争加剧,Sandoz和Celltrion目前占据市场先机,中国公司正在奋力赶上,有可能会像药明康德般成为全球Biosimilar CMO中心。

一. 定义

在FDA的定义里,生物仿制药是指与FDA已经批准的原研专利药具有生物类似性或者互相替代性的生物制品。

有关生物仿制药的里程碑法案是2010年3月开始实行的The Biologics Price Competition and Innovation Act of 2009 (BPCI Act)生物制品价格竞争和创新法案2009,简称BPCI法案,是奥马巴在任时推行的Affordable Care Act (ACA)平价医疗法案的一部分。

BPCI为生物仿制药提出了一个简化审批流程。生物仿制药不需要再做全部的临床前、临床实验,在确实与原研药类似下就可以获得FDA批准了,利好仿制药企业的。

FDA批生物仿制药主要看以下几点是否与原研药相同。包括:作用机理、给药途径、剂型、剂量规格、生产设备。

二.市场规模

企业选择做生物仿制药的目的很明显:一是专利保护的新药太贵,政府、医保、患者都经受不起;二是做仿制药的公司想分市场一杯羹。

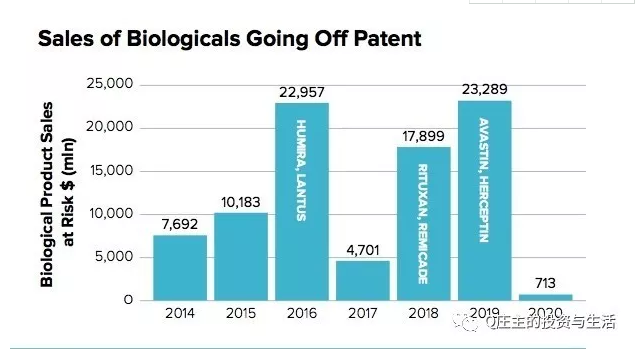

市场规模的大小和原研药的专利保护期直接相关。根据Evaluate的统计,到2020年,过专利保护期的生物药将近874亿美金市场规模。相当有吸引力的市场。

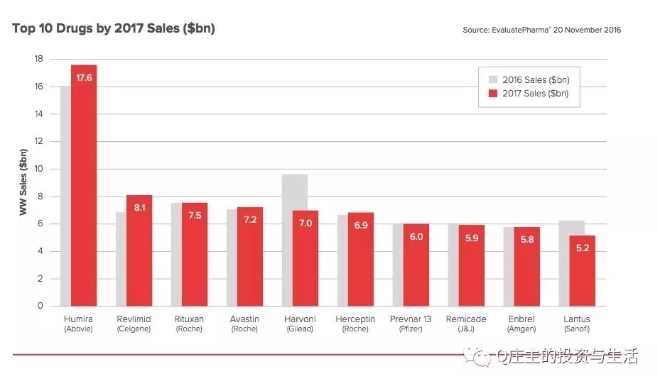

从销售额来看,全球销售额排名前十的药物中,有七名都是生物药。

第一名是Humira,Humira原研药每月花费4370美金左右。2014年,印度仿制药公司Cadila Healthcare生产的仿制药Exemptia价格只有Humira的五分之一。2016年,印度制药公司Torrent Pharmaceuticals出了第二个仿制药Adfrar。2016年,FDA批准了Amgen的仿制药Amjevita。根据Generics and Biosimilars Initiative统计,全球有近20家在做,其中三星已经获批,Sandoz的已经提交EMA。

第三名是Rituxan,中文名美罗华,利妥昔单抗。Rituxan的美国专利是1998年授权的,2015年到期;欧洲的专利是2013年到期,据统计,全球有约24家公司在做Rituxan的生物类似物,印度四家公司Torrent、Zenotech、Intas、Hetero的产品已经上市销售,Sandoz、Celltrion的已经获批,中国的喜康JHL、复宏汉霖Henlius在临床阶段。

第四名Avastin,中文名阿瓦斯汀,贝伐珠单抗。Avastin于2004年获得FDA批准,是WHO世界卫生组织的基药,可用于多种癌症、眼科疾病,是VEGF的抗体。Avastin在美国的专利2019年到期,欧洲的专利2022年到期。Amgen安进公司的仿制药Mvasi已经获得FDA批准;印度Hetero公司的仿制药2016年已经上市。全球有不少于18家的公司在做Avastin的类似物。

第六名Herceptin,中文名赫赛汀,曲妥珠单抗,是Her2抗体,主要治疗乳腺癌。Herceptin于1998年获得FDA批准,美国的专利2019年到期,欧洲的专利2014年到期。印度公司Biocon、Mylan的仿制药2013年就上市销售了。俄罗斯、伊朗也都批了自己的仿制药。Celltrion于2014年在韩国上市销售仿制药。中信国健(三生)2014年获得了CFDA批准,Henlius的III期临床2017年已经启动。全球预计有20家公司在做这个仿制药。

第八名Remicade,中文名类克,英夫利西单抗。FDA于1998年批准Remicade原研药,专利在美国2018年过期,欧洲2015年过期。仿制药已经2013年欧盟获批(Hospira、Celltrion)、2014年日本获批(Celltrion)、2016年美国获批(Celltrion/Hospira/Pfizer)、三星的仿制药2017年也获得FDA批准。全球有至少10家公司在做这个仿制药。

第九名Enbrel,中文名恩利,依那西普。Enbrel是1998年获得FDA批准的,与Remicade获批时间是同一年,销量和Remicade类似。Enbrel在美国的专利2028年到期。2013年,印度Cipla的仿制药上市,便宜30%。印度Intas、Sandoz、三星都有获批产品,中信国健的益赛普也有市场销售。全球不少于15家公司在做。

第十名Lantus,中文名来得时,甘精胰岛素。前面六大生物药一半是罗氏的肿瘤药,一半是TNF抗体治疗免疫的,但都是单克隆抗体药。Lantus不是单克隆抗体,是治疗糖尿病的生物药。Lantus在大多数国家的专利于2016年左右到期,礼来已经瞄上了这个市场,预计2020年能为礼来带来6.3亿美金收入。

三.谁可能成为Biosimilar巨头

1. 从监管程度讲

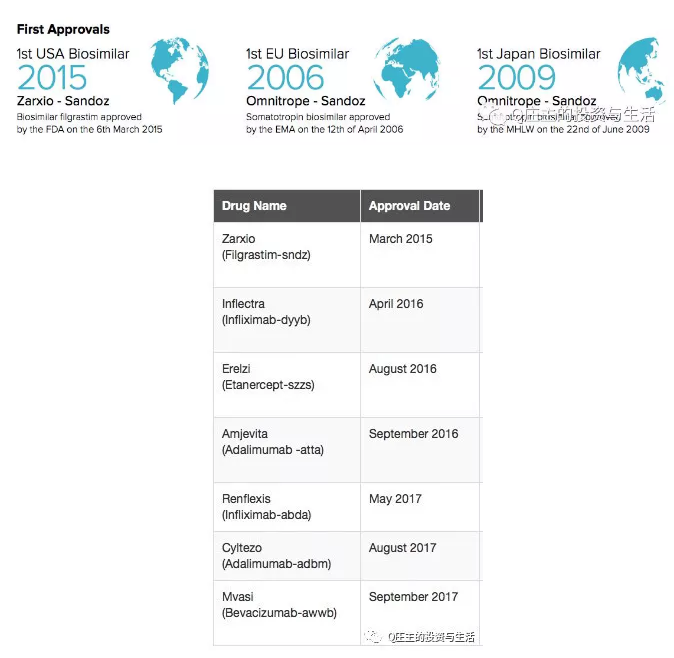

欧洲是最先放开生物类似物批准的,第一个生物仿制药于2006年获批。日本于2009年批准第一个生物类似物。

FDA于2015年批准第一个生物类似物。FDA迄今已经批了7个生物仿制药。

值得一提的是,各国的第一个生物类似物均被Sandoz拿下。

2. 国际巨头Sandoz和Celltrion

作为诺华的全资子公司,Sandoz专注生产化学仿制药和生物仿制药,2015年销售额100多亿美金。

Celltrion于2017年在韩国上市。公司披露2015年合并收入5.36亿美金,净利润1.4亿美金,净利率有26%。公司有两个产品获批,其中Remsima是Remicade的仿制药,Truxima是Rituxan的仿制药。

3.中国企业的产能竞争大赛

生物仿制药企业除了竞争研发实力,还竞争产能。生物药和化学药不同之处在于,生物药固定资产投入门槛高,需要培养细胞,利用基因工程技术以生物体作为载体生产生物药;化药的合成设备相对简单点、关键工艺在于合成路径。

2016年,喜康宣布采用GE的模块化方案KUBio在武汉建厂,拥有8000升一次性反应容器,成为国内第一家采用一次性生物反应技术的最大单克隆抗体生产工厂。

2017年,辉瑞宣布在杭州建立生物技术中心,产能未披露。药明生物:安装14*2000升+2*1000升的反应器,共计3万升。信达生物:已建成2*1000升产线,拟再建设4*2000升和4*15000升的产线,共计7万升。三生制药:已建成6*5000升的3万升产线,加上已有的5*1600升产线,共计3.8万升。

责编: editor

版权著作,未经滴度drugdu.com书面授权,严禁转载,违者将被追究法律责任。

相关News

- 【专家速答】药品注册的分类注册管理是什么样的? 2023-07-27

- 滴度周报 | 国家卫健委最新通知:完善国家传染病医学中心设置;葡萄糖注射液等42个药品被注销 2021-06-21

- 滴度周报 | 价格公布:国产新冠疫苗来了;10省耗材谈判:国产仅6个产品中标 2020-08-24

- 硬核!瑞德西韦被仿制 2020-02-21

- 仿制就是为了替换原研!“一品两规”成一致性评价落地最大障碍 2018-06-25

您已成功订阅,无需重复提交。

确认

邮件订阅

请输入正确邮箱!

订阅

邮件订阅热门医贸资讯,了解第一手信息。

行业动态更多

-

为什么全球医药巨头,都扎堆这些城市?

2026-07-02 -

【企业推荐】峨眉山鸿森生物医药股份有限公司

2026-06-26 -

-

中国生物制药首个 ADC 申报上市

2026-06-25