在最难疾病领域撕开FDA的口子,老牌药企发布最新业绩,重现荣光?

2023-04-03

来源: drugdu

444

444

2023年开年,大洋彼岸传来一则国内药企成功闯关FDA的消息,为这两年出海频频受挫的国内医药行业打下一剂强心针。

消息的主角是绿叶制药(2186.HK)的中枢神经系统(CNS)新药Rykindo(利培酮缓释微球注射剂)。早在十年前,几乎还未有国内药企赴美开启新航道时,绿叶制药就计划用该产品去叩开FDA的大门。然而,未曾有人走过的路,总有曲折。随着Rykindo获批的延期,绿叶也从风头无两的“当红辣子鸡”变成蹒跚前行的传统老药厂。

不过,从2022年度业绩和近期业务来看,老药厂似乎有了新变化:昨日晚间(3月29日),其发布业绩公告显示,集团营收59.82亿元,股东应占净利润6.05亿元,实现营利双增。

过去一年疫情困扰之下,这样的成绩在产业内横向比较,已属不易;不过纵向来看,也算不上惊喜:一来此次增长建立在前年低基数之上;二来,相比曾经借力扑素跻身国内头部的辉煌,如今绿叶还算不上重回巅峰。

但客观来说,其创新转型脚步已经算迈得很快了:除了Rykindo是中国创新制剂在美获批上市的代表作;另一个CNS产品若欣林(盐酸托鲁地文拉法辛缓释片)去年作为1类创新药获批,此前该领域的国产新药寥寥;此外,其子公司博安生物借助地舒和贝伐两大Biosimilar开始自我造血。

曾经靠单品当王者,如今多个创新成果落地、国际化迎来回馈,虽然绿叶在国内制药行业的座次暂时变了,但其适应力也更强了。

01

上岸的硬气

曾几何时,绿叶也是国内制药公司TOP10里的常客。

2016年,力扑素作为国内抗肿瘤药物的王者,力压罗氏三大单抗和一众本土经典化疗药,独占国内紫杉醇类市场的51.9%。其心血管和代谢产品也表现不俗,每年贡献10亿以上营收。绿叶同时还是最早带着创新制剂去海外申报的公司,为国内药企跟FDA沟通打了头阵。

<2012年,Rykindo项目组赴美参加Pre-IND会议>

但回望彼时,其实达摩克利斯之剑已悬头顶。从2017年开始的医保国谈到其后的多轮集采,力扑素面临巨大的降价压力。绿叶另外几个单品也都有类似困境,这也是当时所有传统制药公司面临的状况。

转型是唯一出路。经历近几年转型路上的挣扎,绿叶已经找到出口。

总体来说,如今的绿叶围绕肿瘤和CNS两大核心治疗领域,聚焦新型制剂、新分子实体、生物抗体三大技术平台,形成丰厚管线、落地多个成果,依靠过往创新与国际化方面的积累完成蜕变,兼具创新药企的“想象空间”与传统药厂的成熟经营体系,抗风险能力增强,未来可期。

转型成功得益于早期的押注。追溯起来,绿叶的创新源于上个世纪。早在1999年,绿叶销售额刚过亿时,其就成立研发中心,系统打造新药自主研发能力和体系。2010年,绿叶建设“长效和靶向制剂实验室”,深耕创新制剂的研究和开发。以微球平台为例,微球制剂作为一种复杂制剂,其研发、生产难度大,技术壁垒高,关键技术主要被几家国外企业所掌握,绿叶潜心十余年,从零到一搭建起微球技术平台,成功打破了国外企业的长期垄断。2023年,这一技术平台的首个研究成果Rykindo获得FDA批准,成为国内药企自主出海的标杆之一。

微球等新型制剂作为定向药物载体,大幅优化药代动力学上的各种问题,具有明确的临床优势。这使得绿叶在“老药新用”这个方向上的想象力空间无限大。力扑素作为紫杉醇的改良产品,就是一个最好的证明。

2016年,绿叶收购瑞士制药集团Acino全球领先的透皮释药平台,与自有的新型制剂平台相配合的同时,也为进军国际添了“垫脚石”——2022年,绿叶基于这一平台的国际贴片业务录得大幅增长,国际化再下一城。

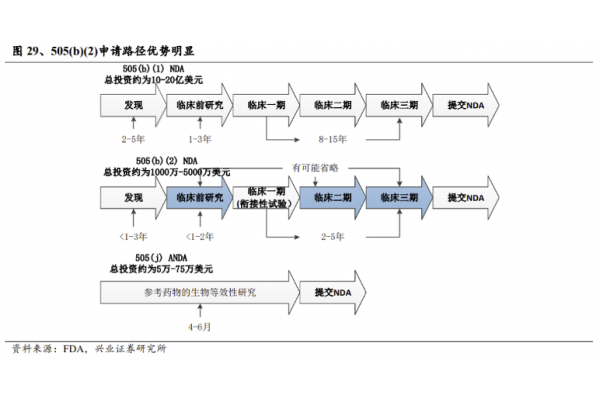

制药行业“反摩尔定律”下,能探索的新型靶点越来越少,新药开发的成本日渐走高,在既有治疗药物库里挖掘新用途,以明确的临床优势瞄准未满足的临床需求,这两年越来越被学界和产业界提上日程;而另一边,政策也在给予鼓励:以505b(2)为代表的申报途径,给这种新型制剂药物在审批上开了新的口子。

此外,2022年若欣林的获批展现了绿叶新分子平台的实力;早期孵化的博安生物,作为绿叶的生物抗体平台不断壮大,大跨步迈向生物药全球战略。

多年精心布局,才撑起绿叶如今转型期的快速过渡。在十年前去种一棵树,这种事儿说易行难。大部分药企今天转型难的果,基本是前期埋下的因。过渡期是一道随着时间不断增大的深沟,跨过去就能享受对岸的增长红利,跨不过去的就永远停在岸的这一边。

02

重整行囊的心气

转型意味着阵痛。顶层指引让国内药企都转向高风险的创新药,但供给和支付端改革的脚步过快,以至于很多老牌药企既没来得及摆脱旧有业务,也没足够弹药去支持高成本创新,只好在医保降价带来的营利下滑和创新不及预期的双重压制中蹒跚向前。

正因如此,2021年的绿叶竟出现亏损情况。好在其既有业务没有那么不堪,即使面临医保降价和激烈竞争,力扑素、思瑞康等大单品依旧撑起其在艰难时期的现金流周转。可喜的是,这些成熟品种已企稳回升:力扑素重归双位数增长、思瑞康在海内外市场地位稳固、血脂康维持高速增长、欧开销量持续走高。

更重要的是,在降价等压制因素全面出清后,绿叶借助新型制剂、新分子和生物抗体三大平台,近两年实现六大产品在中、美、欧市场的落地,并持续在核心治疗领域探索新品,后续有8个项目处于上市审评阶段、8个项目处于3期/关键性试验/上市申请准备阶段,临近商业化,涵盖中、美、日、欧等市场,带来新的增长驱动,绿叶彻底告别“青黄不接”的时代。

Bigpharma相比Biotech,核心差异在于前者拥有一套成熟的“基于市场药物开发战略-完整的临床前&临床执行-高效商业化”完整体系。Biotech研发一个产品,相比Bigpharma落地一类产品、组建一支销售团队乃至搭建整个治疗领域的营销体系,其中的差异和难度是指数级。绿叶在原有产业的积淀上,继续深化公司核心能力与体系,转型的同时更好地修炼基本功。

03

再出发的勇气

时间再拨回2018年,这年集采“靴子落地”。绿叶和阿斯利康来了波“你来我往”的操作:绿叶拿下思瑞康在全球51个国家和地区的权益;半年后,阿斯利康高调宣布拿下绿叶血脂康胶囊在中国大陆的推广权,成为第一家把中药当成战略产品来卖的外资药企。

其背后是二者对市场生变的应对:阿斯利康希望用一款独家降脂产品弥补瑞舒伐他汀集采后的空缺;而绿叶作为CNS领域的深度玩家,需要思瑞康这款经典产品来巩固自己在这一领域的渠道积累,作为进一步叩开国际化大门的重要支持。

何谓经典产品?即医生心中的黄金标准。这种现成的市场认知,相比一款新药从零开始推广,对绿叶开拓国际化销售渠道大有裨益。纵观CNS领域,国内玩家不多,出海的更是寥寥,拿下思瑞康的这些年,绿叶持续巩固在全球CNS领域的地位。随着利斯的明多日贴和Rykindo两大CNS新品分别在欧、美获批上市,绿叶布局多年的全球商业体系将进一步高效运转,助力其在全球CNS领域站稳脚跟。2022年,其海外业务销售占比达到15.9%,这其中CNS产品占绝对主导。

值得一提的是,绿叶的出海和一纸BD交易有着本质不同,后者是将未来的希望和期许,一次性折成固定价格,某种程度上是借着政策和中国临床效率上的优势,给海外大厂做了嫁衣。真正的出海需要自己走出去,真刀真枪地去全球比拼,这很残酷,但总需要人去做。

<绿叶制药CNS领域产品管线>

CNS是如此,肿瘤领域也是一样。无论是绿叶已处于审评阶段的戈舍瑞林微球、上市申请准备阶段的芦比替定,还是博安在该领域的生物药,都有望借着力扑素打下的江山,接力下一波增长。

回到绿叶整体的产品策略上,其已形成不同风险梯度的产品矩阵,以迎接整个医药产业在这几年里翻天覆地的变化:

以力扑素、思瑞康等经典产品为代表的成熟药业务,提供稳定的现金流和容错空间;用创新制剂以及biosimilar,在“低风险投入+高技术壁垒+长生命周期”的领域发力;而在创新药的星辰大海里,同样有着不容小觑的布局。回看绿叶去年的成绩单,除了1类创新药若欣林的获批,博安创新抗体的开发效率相当可圈可点。

医药行业的长期预期当然是原创新药业务的占比不断提升,但囿于三医联动、产业发展等客观因素,国内离原始创新还有很大距离,其中的过渡至少需要五年以上。更何况,创新本身不是目的,解决临床未满足需求才是药品开发的“王道“。因此,“明确的临床价值+高技术壁垒+较为可观的回报”的产品策略,对整个行业有着极大的现实意义。

毕竟,中国创新药产业真正发展起来,也才短短七八年时间。历经前两年的热潮,回归理性后,大家意识到,这是一个需要比耐力、比策略的产业,如何让创新变得“可达成”,是摆在所有药企面前的一道命题。扒开历史因素看绿叶,这是一家在过渡期有兑现、在远期有良好预期的Bigpharma,其上岸经验是一种解题思路。

文章转载于https://news.yaozh.com/archive/38877.html

责编: editor

版权著作,未经滴度drugdu.com书面授权,严禁转载,违者将被追究法律责任。

相关News

- 中国创新药爆单!阿斯利康15亿美元买断舒沃替尼 2026-07-15

- 黄金五年已开启!第二十八届高交会BCE亚洲生物技术与化学工程展览会带你抢占先机 2026-07-10

- 【企业推荐】上海万特万科技有限公司 2026-07-10

- 歌礼制药两款肥胖症新药向FDA递交IND申请 2026-07-09

- 锋投动态 | 高光制药吉诺昔替尼获CDE突破性疗法认定 2026-07-09