2022年中国康复医疗器械行业全景速览:多方利好助力行业发展,康复医疗器械市场前景广阔

2023-04-13

来源: drugdu

482

482

杨绍丽2023-03-27 09:17来源:智研咨询

摘要:

一、发展环境:利好政策出台,康复医疗器械行业快步发展

康复医疗器械是康复医疗必需的设备仪器,在康复医疗以及现代医疗事业中具有重要的作用,其主要是指在康复医疗中用于测评训练与治疗,能够帮助患者加快身体机能恢复、降低复发率、减少并发症的医疗器具。2022年3月卫健委、住房和城乡建设部等九部门出台《关于开展社区医养结合能力提升行动的通知》,要求进一步增加居家社区医养结合服务供给,提升服务质量和水平。提供健康教育、疾病诊治、康复护理、安宁疗护为主,兼顾日常生活照料的医养结合服务。

二、发展现状:康复医疗需求大,市场规模稳步增长

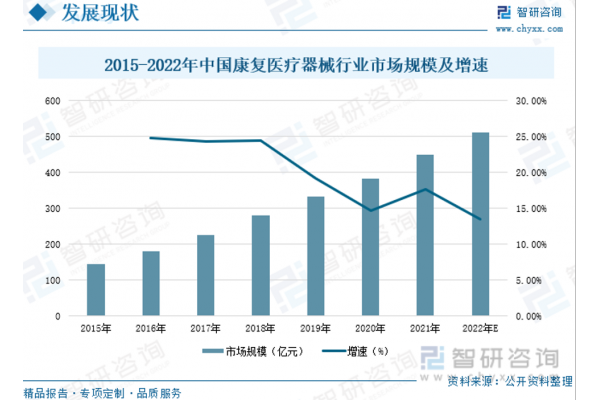

数据显示,2021年我国康复医院的数量为810家,较上年增长9.61%。其中包括公立医院数量182家,较上年增长9.64%;私立医院数量628家,较上年增长9.6%。长期来看,我国康复医疗服务需求将持续保持较快增长,对康复医疗器械保持旺盛的需求,康复医院数量的增加也进一步推动了我国康复医疗器械的发展。2015-2021年中国康复医疗器械市场规模从2015年的145亿元增长到2021年的450.3亿元,年复合增长率为20.79%。未来我国医疗器械行业有望持续增长,预计2022年中国康复医疗器械的市场规模将达到511亿元。

三、企业格局:行业整体集中度低,未来仍有较大发展空间

康复医疗器械产品种类的多样,也在一定程度上使得我国康复医疗器械行业整体集中度较低。目前,在康复医疗器械行业厂商众多,规模较大企业有翔宇医疗、伟思医疗、麦澜德、普门科技、DJO Global,Inc和BTL Corporate等企业,康复医疗器械行业未来仍然有较大发展空间。翔宇医疗作为康复器械领域的综合性产品制造和服务供应商,是一家致力于康复医疗器械研发、生产、销售和服务为一体的国家高新技术企业。伟思医疗主要从事医疗器械的研发、生产和销售,以研发创新为发展驱动力,持续投入在电刺激、磁刺激、电生理、射频、激光、康复机器人等方向的先进技术研发,并完善产品布局

四、发展趋势:市场潜力巨大,产品发展更加多样化

未来随着我国经济水平的不断提升,国家政策的持续利好,国内康复医疗医院数量的增加、人口老龄化的加剧以及各类医疗机构对康复科建设的不断重视,我国康复医疗需求将不断释放,我国医疗器械市场规模也将进一步扩大,预计2023年我国康复医疗器械市场规模将突破530亿元。未来,康复医疗器械将与智能传感器、物联网、大数据等技术融为一体,朝着智能化的方向发展。随着我国三级康复医疗体系建设的逐步完善,康复医疗资源将向基层医疗机构乃至社区下沉。康复医疗器械最终将逐步走入家庭,向便利居家化方向发展。

关键词:发展环境、发展现状、企业格局、发展趋势

一、发展环境:利好政策出台,康复医疗器械行业快步发展

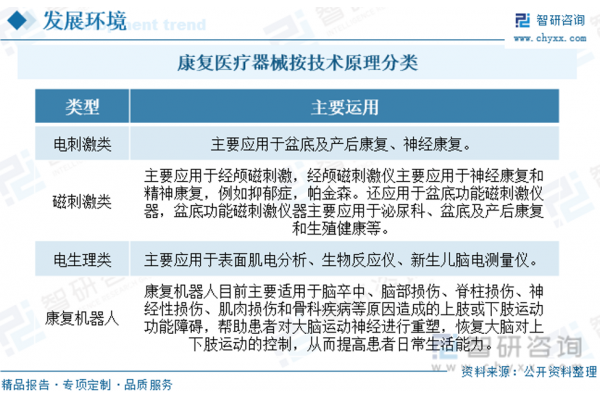

康复医疗器械是康复医疗必需的设备仪器,在康复医疗以及现代医疗事业中具有重要的作用,其主要是指在康复医疗中用于测评训练与治疗,能够帮助患者加快身体机能恢复、降低复发率、减少并发症的医疗器具。康复医疗与预防医学、临床医学和保健医学一并被世界卫生组织称为“四大医学”。康复医疗器械按照技术原理不同可以分为电刺激类、磁刺激类、电生理类和康复机器人等。

康复医疗器械产业链上游原材料包括电子电器类、结构件类、产品配件类、包装材料等;产业链中游为康复医疗器械生产,康复医疗器械产品可分为物理治疗设备、运动训练设备和评估判断设备;产业链下游应用领域主要包括综合医院、社区康复医院、康复医院、医药连锁机构和养老院等。

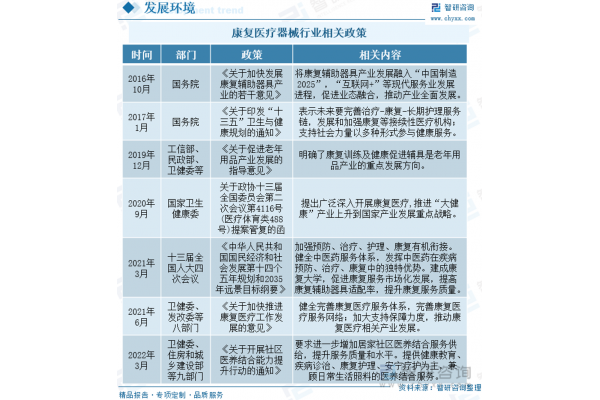

近年来,国家陆续出台了多项政策,鼓励康复医疗器械行业的发展与创新,2016年10月国务院出台《关于加快发展康复辅助器具产业的若干意见》,提出将康复辅助器具产业发展融入“中国制造2025”,“互联网+”等现代服务业发展进程,促进业态融合,推动产业全面发展。2019年10月工信部、民政部、卫健委等出台《关于促进老年用品产业发展的指导意见》,明确了康复训练及健康促进辅具是老年用品产业的重点发展方向。2021年3月十三届全国人大四次会议颁布《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》,提出加强预防、治疗、护理、康复有机衔接。健全中医药服务体系,发挥中医药在疾病预防、治疗、康复中的独特优势。建成康复大学,促进康复服务市场化发展,提高康复辅助器具适配率,提升康复服务质量。2022年3月卫健委、住房和城乡建设部等九部门出台《关于开展社区医养结合能力提升行动的通知》,要求进一步增加居家社区医养结合服务供给,提升服务质量和水平。提供健康教育、疾病诊治、康复护理、安宁疗护为主,兼顾日常生活照料的医养结合服务。具体政策如下:

二、发展现状:康复医疗需求大,市场规模稳步增长

康复医院是康复医疗器械的下游运用场景之一,随着国家政策的不断出台,我国正加大对医疗卫生投入的力度,康复医院、养老院等下游领域的数量也呈现逐年增长的趋势。数据显示,2021年我国康复医院的数量为810家,较上年增长9.61%。其中包括公立医院数量182家,较上年增长9.64%;私立医院数量628家,较上年增长9.6%。2015 -2021年我国康复医疗服务诊断整体呈增长趋势,2021年中国康复医院门诊人次数为1441.87万人次,较上年增长25.42%。长期来看,我国康复医疗服务需求将持续保持较快增长,对康复医疗器械保持旺盛的需求,康复医院数量的增加也进一步推动了我国康复医疗器械的发展。

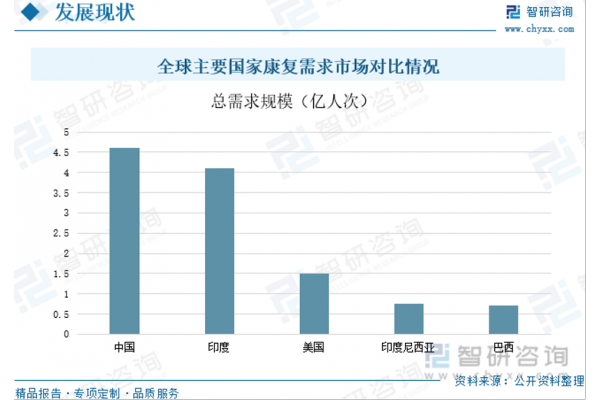

目前我国是康复需求最大的国家,共计4.6亿人次,高于印度(4.11亿)、美国(1.49亿)、印度尼西亚(7600万)和巴西(7000万)等国家。而老年人群和残疾人群是我国主要康复对象。

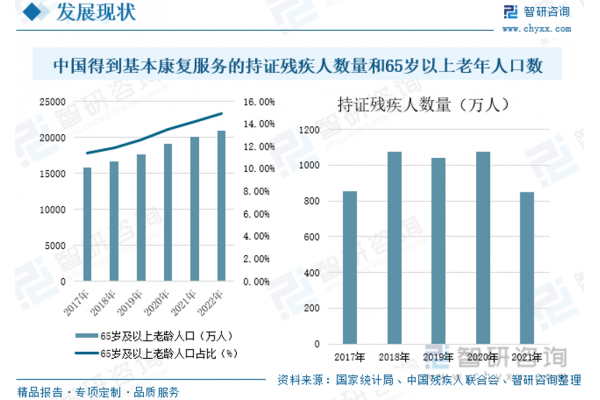

随着社会经济的发展,我国老龄化逐渐加深。当前,我国正处于严重老龄化社会。而且,随着老龄化人口的增加,这将会对老年人的康复服务提出更高的要求,进而带动医疗器械市场的发展,并成为我国康复行业的重要驱动因素之一。这主要是因为随着医疗行业的发展进步,人们的平均寿命也在不断地提高,老龄化的进程也在不断地加快,导致缺乏生活自理的失能老人群体逐渐扩大,对专业的康复医疗的需求也在逐渐扩大,对康复治疗的要求也在不断地提高。据统计,2022年中国65岁及以上的老年人口数量为2.1亿人,较上年增长4.6%,65岁及以上的老年人口占比为14.9%。相关数据显示,2020年,全国共1077.7万持证残疾人及残疾儿童得到基本康复服务;2021年,全国共850.8万残疾人得到基本康复服务。

近年来,随着国民生产总值的不断提高、老龄化人口的加剧、以及各类医疗机构对康复科建设的不断重视,我国康复医疗器械行业取得了较快发展。据统计,2015-2021年中国康复医疗器械市场规模从2015年的145亿元增长到2021年的450.3亿元,年复合增长率为20.79%。随着我国居民可支配收入的增加,康复意识的提高,以及社会老龄化的加剧,我国康复医疗器械的需求也将进一步释放,未来我国医疗器械行业有望持续增长,预计2022年中国康复医疗器械的市场规模将达到511亿元。

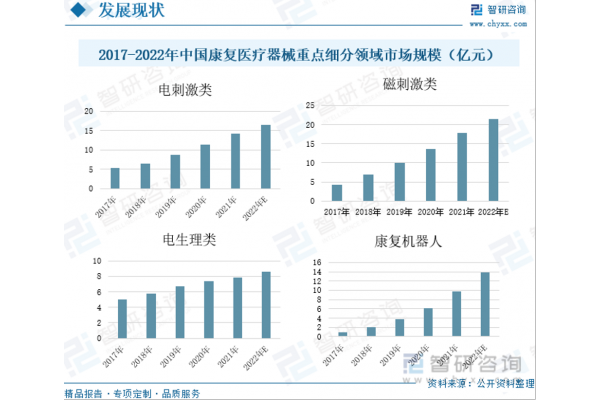

康复医疗器械的产品主要聚焦于电刺激类、磁刺激类、电生理类、康复机器人,这四个前沿领域技术发展迅速,市场处于快速发展阶段,尤其是磁刺激康复医疗器械和康复机器人市场刚刚起步,预计未来将有较大增长空间。电刺激类康复医疗器械的市场规模从2017年的4.4亿元增长到2021年的14.3亿元,年复合增长率为28.16%,预计2022年电刺激类康复医疗器械的市场规模将达到16.5亿元;磁刺激类康复医疗器械的市场规模从2017年的4.3亿元增长到2021年的17.8亿元,年复合增长率为42.64%,预计2022年磁刺激类康复医疗器械的市场规模将达到21.5亿元;电生理类康复医疗器械的市场规模从2017年的5亿元增长到2021年的7.9亿元,年复合增长率为12.12%,预计2022年电生理类康复医疗器械的市场规模将达到8.6亿元;康复机器人医疗器械的市场规模从2017年的1亿元增长到2021年的9.8亿元,年复合增长率为76.93%,预计2022年康复机器人医疗器械的市场规模将达到13.8亿元。

相关报告:智研咨询发布的《2023-2029年中国康复医疗器械行业发展现状调查及前景战略分析报告》

三、企业格局:行业整体集中度低,未来仍有较大发展空间

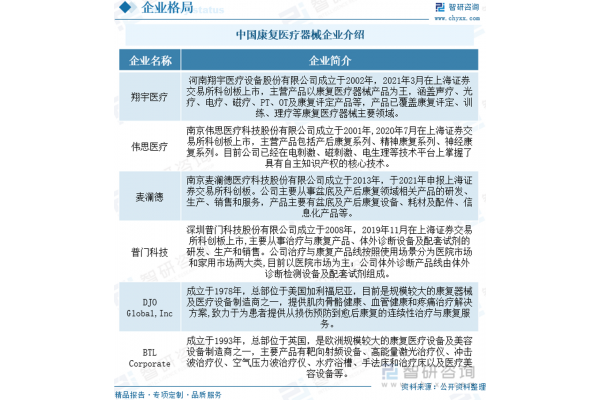

康复医疗器械产品种类的多样,也在一定程度上使得我国康复医疗器械行业整体集中度较低。目前,在康复医疗器械行业厂商众多,规模较大企业有翔宇医疗、伟思医疗、麦澜德、普门科技、DJO Global,Inc和BTL Corporate等企业,康复医疗器械行业未来仍然有较大发展空间。

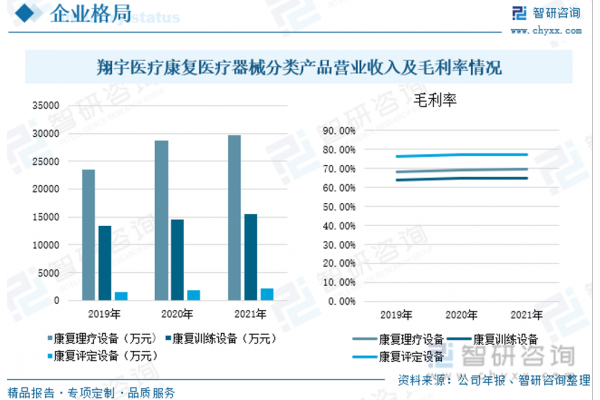

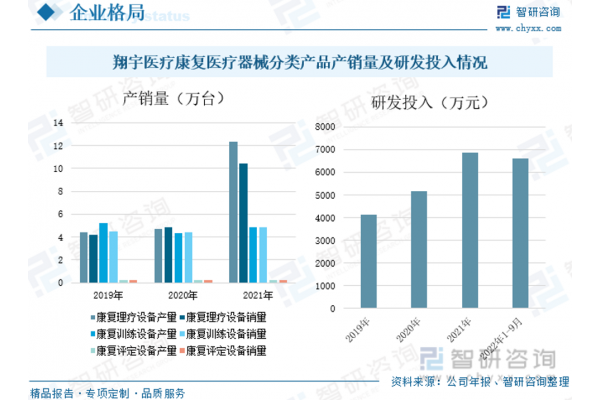

翔宇医疗作为康复器械领域的综合性产品制造和服务供应商,是一家致力于康复医疗器械研发、生产、销售和服务为一体的国家高新技术企业。自有产品包括:康复评定设备、康复训练设备、康复理疗设备、康复辅具、康复护理设备,已形成 20 大系列、500 多种自有产品的丰富产品结构,在康复医疗器械领域拥有相对完整的产品体系。2021年康复理疗设备的营业收入为2.97亿元,较上年增长3.63%;2021年康复训练设备营业收入为1.55亿元,较上年增长7.25%;2021年康复评定设备营业收入为2097.65万元,较上年增长10.6%,2022年上半年公司主营业务营业收入为2.15亿元,毛利率为66.7%。2021年康复理疗设备、康复训练设备和康复评定设备的毛利率分别为69.88%、65.04%和77.33%。

2021年翔宇医疗营业康复理疗设备、康复训练设备和康复评定设备的产量分别为12.3万台、4.83万台和0.24万台,较上年分别增长162.26%、10.78%和4.35%;销量分别为10.43万台、4.82万台和0.23万台,较上年分别增长115.5%、8.56%和0%。2022年前三季度翔宇医疗的研发投入为6608.28万元。

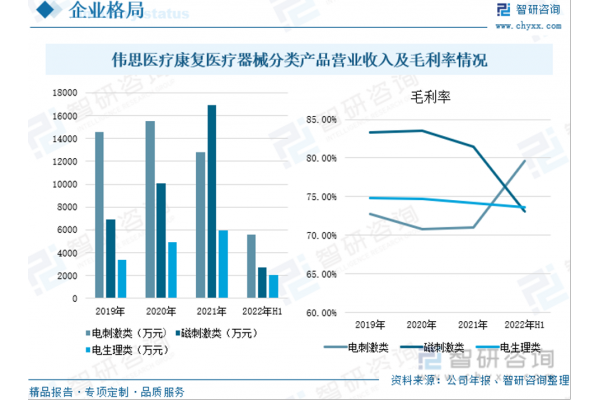

伟思医疗主要从事医疗器械的研发、生产和销售,以研发创新为发展驱动力,持续投入在电刺激、磁刺激、电生理、射频、激光、康复机器人等方向的先进技术研发,并完善产品布局。2021年电刺激类医疗器械营业收入为1.28亿元,较上年下降17.56;2021年磁刺激类医疗器械营业收入为1.69亿元,较上年增长67.59%;2021年电生理类医疗器械营业收入为5940.88万元,较上年增长20.14%,2021年电刺激类、磁刺激类和电生理类医疗器械的毛利率分别为71.05%、81.41%和74.15%。2022年上半年电刺激类、磁刺激类和电生理类医疗器械的营业收入分别为5571.52万元、2712.4万元和2087.28万元;毛利率分别为79.59%、73.06%和73.64%。

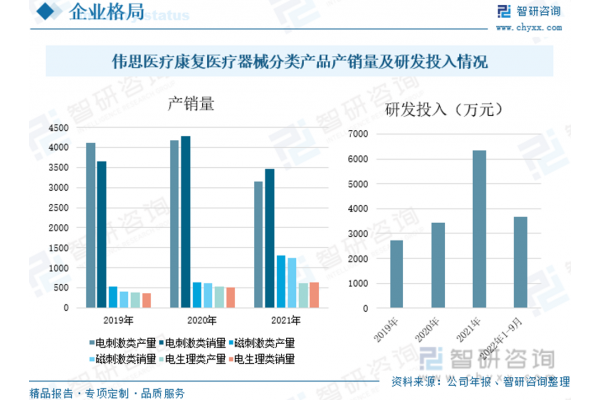

2021年伟思医疗电刺激类医疗器械的产量为3140台,较上年下降24.9%,磁刺激类和电生理类医疗器械产量为1311台和611台,较上年分别增长104.52%和17.27%;2021年电刺激类医疗器械销量为3458台,较上年下降19.07%,磁刺激类和电生理类医疗器械销量分别为1249台和625台,较上年分别增长104.48%和24.5%。2022年前三季度伟思医疗的研发投入为3661.34万元。

四、发展趋势:市场潜力巨大,产品发展更加多样化

1、市场潜力巨大,市场规模将进一步扩大

目前,我国康复医疗器械市场的发展潜力巨大。据统计,2021年我国康复市场人均康复费用不足80元,而美国人均康复费用达到825.8元,远超我国。未来随着我国经济水平的不断提升,国家政策的持续利好,国内康复医疗医院数量的增加、人口老龄化的加剧以及各类医疗机构对康复科建设的不断重视,我国康复医疗需求将不断释放,我国医疗器械市场规模也将进一步扩大,预计2023年我国康复医疗器械市场规模将突破530亿元。

2、产品向智能化、个性化定制、居家化发展

康复医疗器械的使用者主要是身体机能受损的病人,因此,人机交互的智能化、数字化对于远程医疗和远程交流十分重要。随着我国大数据等技术的不断发展,未来,康复医疗器械将与智能传感器、物联网、大数据等技术融为一体,朝着智能化的方向发展。由于康复人群在年龄和功能障碍程度上存在诸多差别,因此他们对于康复设备的要求也是多种多样的,未来我国的康复医疗设备将朝着个性化、定制化方向发展。随着我国三级康复医疗体系建设的逐步完善,康复医疗资源将向基层医疗机构乃至社区下沉,比如翔宇医疗,就是通过电子商务平台,将自己的产品卖给了 C端的客户。在今后,伴随着市场需求的不断增长,以及康复医疗器械厂商技术的不断发展,康复医疗器械最终将逐步走入家庭,向便利居家化方向发展。

3、行业集中度有待进一步提升

近几年,随着康复医疗器械的法律法规和国家政策的不断出台,我国康复医疗器械行业将持续健康发展,对行业内企业在人才、技术和渠道等方面都有了更高的要求。国内较大企业凭借自身的研发优势、资本优势、规模优势和渠道优势,可以更好的实现集约化的生产经营,从而推动行业集中度进一步提高。而一大批规模较小、研发创新能力差、管理不规范、品牌竞争力不强的企业将面临激烈的市场压力,而龙头公司将继续依靠自身的技术研发实力,对产品的品质进行严格把控,继续拓展市场占有率。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2023-2029年中国康复医疗器械行业发展现状调查及前景战略分析报告》。

责编: editor

版权著作,未经滴度drugdu.com书面授权,严禁转载,违者将被追究法律责任。

相关News

- 中国创新药爆单!阿斯利康15亿美元买断舒沃替尼 2026-07-15

- 黄金五年已开启!第二十八届高交会BCE亚洲生物技术与化学工程展览会带你抢占先机 2026-07-10

- 【企业推荐】上海万特万科技有限公司 2026-07-10

- 歌礼制药两款肥胖症新药向FDA递交IND申请 2026-07-09

- 锋投动态 | 高光制药吉诺昔替尼获CDE突破性疗法认定 2026-07-09