1.13亿拿下立方药业,华润医药在并购的路上还能走多远?

2023-03-30

来源: drugdu

447

447

近日,华润医药集团又有收购新动作,以1.13亿元的价格拿下立方药业,华润医药的并购之旅似乎从未停歇。那么华润医药历史上有哪几次意义重大的并购?又对华润医药产生了怎样的影响?请移步下文。

初涉医药领域-并购东阿阿胶

华润集团踏足医药领域的第一步就是联合东阿阿胶,华润与山东聊城国资局达成协议,双方共同出资组建华润东阿阿胶有限公司,其中华润出资2.30亿元,持有51%股份。

医药市场“蛋糕”极其丰盛,而华润集团在此之前在医药领域却是一片空白,自然是心痒难耐。所以面对各方面都很优秀的东阿阿胶,当然要招入麾下。此次合作无论对于聊城国资局还是对于华润来说都是稳赚不赔。对于聊城国资局而言华润的增量收购让其后续再无招商引资苦恼;对于华润来说,其销售能力在国内绝对首屈一指,通过销售运作,东阿阿胶将进一步夯实保健品领域龙头地位。

华润通过与东阿阿胶联合踏出了在医药领域的第一步,从此次合作中可以看到战略联合以及政府资源的重要性。而华润最不缺的可能就是钱和政府资源,这也为日后华润医药的并购提供了许多便利。

地位初现-重组华源集团

联合东阿阿胶是华润踏入医药领域的第一步,而重组华源集团则让华润医药的江湖地位初显。可以说华源集团的巅峰像极了如今的华润医药,公司一共进行了90多次的并购,一跃成为我国最大的医药集团及纺织集团,坐拥8家上市公司,资金从5亿元增加至570亿元左右,而今却落得了重组的下场。华润医药通过破产重组,并对其管线“挑肥拣瘦”的方式对华源集团进行了拆分重组。要说华源集团所有资产中最令华润动心的是什么,那么50%的北药股权和40%的上药集团股权当之无愧。华润接收北药集团50%股权、上药集团40%股权以后,初步奠定了在医药领域的江湖地位。

“救世主”降临-全资收购三九集团

三九集团由当年的风光无限,到负债累累,也仅仅用了20年左右的时间。2007年3月,国资委选定华润集团作为重组方,同月,新三九控股有限公司成立,三九集团持有其100%的股权。

三九集团当时负债98亿,接手后的华润医药前前后后花了三年的时间才使得其由亏转盈,但也因此延误了上市的时间。但是三九集团拥有一系列市场占有率较高的品牌产品,我们熟知的“999”品牌当属其王牌,999感冒灵也是目前华润医药仅有的几个“10亿港币”级别产品。从短期来看,此次并购貌似华润医药比较亏,但是据目前来看,从战略上分析此笔交易华润医药是大赚特赚。通过此次并购不光收获了“10亿港币”级别大品种,华润医药还借此机会获得了绝对话语权平台(100%控股),进而借此打造属于自己的医药平台。

坐二望一-重组北药

华润与北药结缘始于华源集团重组。2006年2月16日,华润受国务院国资委的委托重组华源集团。由此,华润接手华源集团所持北药集团50%的股权,北药集团另外50%的股权分别由北京市国资委及其旗下公司所持。

重组北药集团对华润意义重大,此次重整的成功,彻底让华润医药在我国“坐二望一”。重组北药集团后,华润医药无论收入和利润均位列国内第二。2009年医药行业排名前三位的国药集团、华润医药和新上药集团销售额分别为650亿元、350亿元、310亿元,净利润则是18亿元、14亿元和13亿元。从当时的销售额以及净利润来看,国药是当之无愧的大哥,而华润医药和上药则为了“二哥”地位激烈肉搏。

重组北药后,华润医药的中药、化药、医疗设备、保健品以及医药流通五大板块正式搭建完成。中药板块以华润三九为核心,化药板块以双鹤药业和紫竹药业为核心,医疗设备板块以万东医疗为核心,保健品领域则以东阿阿胶为核心;医药流通以安徽华源医药为核心。

折戟医疗器械领域

当然并购重整并不会一帆风顺,2011年华润医药“励志”三年内上市,自此开始了更疯狂的并购,一年连下11家企业。如此行径自然不会所有人都是“你情我愿”,万东医疗就对此十分抵触,直接导致了业绩大幅下滑,一度从盈利几千万元跌到亏损。最后华润医药彻底放弃医疗器械板块。不过华润医疗器械有限公司于2017年挂牌成立,意味着华润医药将继续涉足医疗器械板块,华润医药面对如此诱人的“蛋糕”是不可能放弃的,而未来的业务重点也可能是发展医疗器械板块。

并购江中药业-拿下10亿大品种

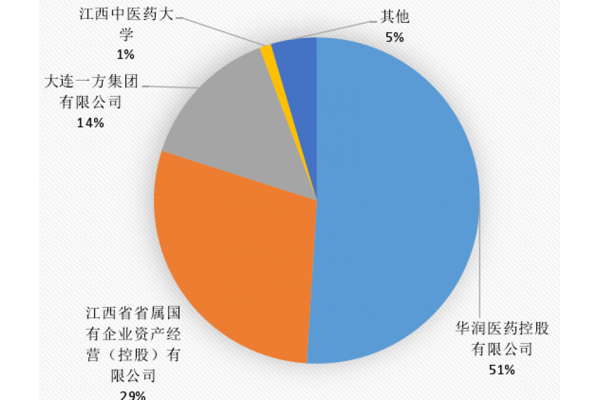

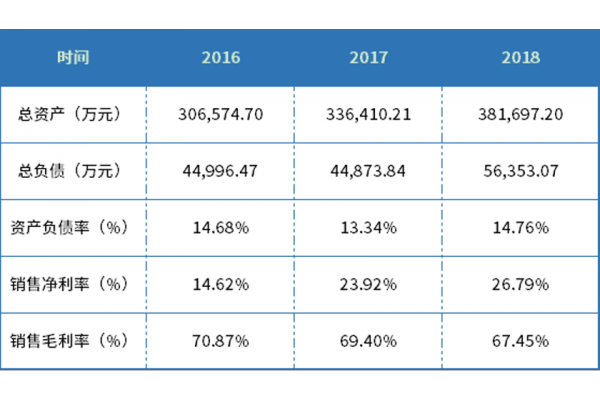

2018年,华润医药正式并购江中药业,华润控股51%,下图1为并购后的股权结构。我们最熟知的江中药业产品当属健胃消食片,其销售额巅峰时期便已超过10亿元。下表1为江中药业并购前几年的财务状况,从报表可以看出,江中药业虽然财务状况比较健康,但是发展也已经达到瓶颈,这为华润医药并购江中药业打下了基础。

图1江中集团并购后股权结构

然而并购后的江中药业的盈利情况并未出现明显改善,但2021年江中并购海斯制药后业绩迎来了较为明显的增长,2022年江中药业营业总收入38.12亿元,增长32.63%,营业利润为7.46亿元,增长19.19%,可见并购海斯制药对江中药业意义深远。

表1并购前江中药业财务状况(参考资料)

华润医药并购脚步继续-ing

以上只是华润医药的部分并购,还有许多并未一一列举。华润医药的子公司、孙公司不说数不胜数,那也得算是子孙满堂。而华润医药并不打算停下并购步伐,2022年5月,华润三九买下华立医药所持有的昆药集团27.56%股份,此次交易总价拟定为29.02亿元。2023年3月,华润医药集团又以1.13亿元的价格拿下立方药业51%股权。

一直以来,“外延并购”是华润集团向外生长的方法。通过并购手段,华润医药可以迅速外延来弥补自身的短板,加速一些医药领域的布局。而中国医药才刚刚起步,华润医药恐怕还会在并购的道路上走的很久。

万事均有两面性,并购也是如此。那么如此频繁的并购行为对华润医药产生了哪些影响?以下为频繁并购可能带来的收益以及弊端。

迅速布局新领域

并购的核心目的之一就是迅速布局新领域,丰富充实公司研发管线。所以说并购可以算是从0到1最快速的方法。但是这也很考验企业眼力和魄力,如若是看走眼,并购的费用就只能当做“学费”了。

大而不强

并购策略不能一直留在战术层面,只有量而没有质注定不会有太好的结果,不尽人意的结果就是整合后并未塑造出核心竞争力,那么整合就如同小舢板拼凑出航空母舰,大而不强,外强而中干。

财务危机

此外频繁的并购稍有不慎就可能造成潜在的财务危机,长期以往则会造成较大的风险。以誉衡药业为例,誉衡药业发起多次并购并且质押股权,最后导致了破产清算。

结语

并购行为是机遇和风险并存的,而相比其他企业,无论在资金和人脉上华润医药显然都更有优势,而且政府资源在很大程度上超越资本实力。

从华润医药并购重组实例来看,初期主要以危机式并购为主要切入手段,其结果是接管的资产或多或少存在一定瑕疵,且重组介入后,在企业重振、文化磨合等方面存在较大挑战,而后期主要并购一些有实力的企业,继续丰富局部管线。华润医药的并购脚步并不会止步于此,毕竟如今在医药界坐二望一,在未来的日子里,肯定也会向第一的宝座发起冲击!

文章转载于https://news.yaozh.com/archive/38859.html

责编: editor

版权著作,未经滴度drugdu.com书面授权,严禁转载,违者将被追究法律责任。

相关News

- 中国创新药爆单!阿斯利康15亿美元买断舒沃替尼 2026-07-15

- 黄金五年已开启!第二十八届高交会BCE亚洲生物技术与化学工程展览会带你抢占先机 2026-07-10

- 【企业推荐】上海万特万科技有限公司 2026-07-10

- 歌礼制药两款肥胖症新药向FDA递交IND申请 2026-07-09

- 锋投动态 | 高光制药吉诺昔替尼获CDE突破性疗法认定 2026-07-09