从PROTAC到RIPTAC,是挑战,也是机会

2024-12-19

来源: drugdu

663

663

2001年,曾经Arvinas创始人,耶鲁大学的Craig Crews教授首次提出PROTAC这一概念,引领了小分子创新药的一次全新变革。2023年,Crews教授成立了HALDA Therapeutics,并在ASCO-GU大会上公开他们最新技术平台RIPTAC,同时在bioRxiv上发表了最新文章,描述了RIPTAC概念验证研究结果。2024年,HALDA Therapeutics宣布完成1.26 亿美元 B 轮融资,并重点提及募集资金将用于两种候选药物投入前列腺癌和乳腺癌患者的临床试验。

2001年,曾经Arvinas创始人,耶鲁大学的Craig Crews教授首次提出PROTAC这一概念,引领了小分子创新药的一次全新变革。2023年,Crews教授成立了HALDA Therapeutics,并在ASCO-GU大会上公开他们最新技术平台RIPTAC,同时在bioRxiv上发表了最新文章,描述了RIPTAC概念验证研究结果。2024年,HALDA Therapeutics宣布完成1.26 亿美元 B 轮融资,并重点提及募集资金将用于两种候选药物投入前列腺癌和乳腺癌患者的临床试验。

从PROTAC到RIPTAC,本是由同一位教授提出的创新理论,但其本质上却立足于两个不同的方向,前者强调由“占位驱动”到“事件驱动”,而后者却又由“事件驱动”回到了“占位驱动”,其中缘由为何?而更关键的是,RIPTAC的诞生有何特殊意义,真的是PROTAC新的变种吗?

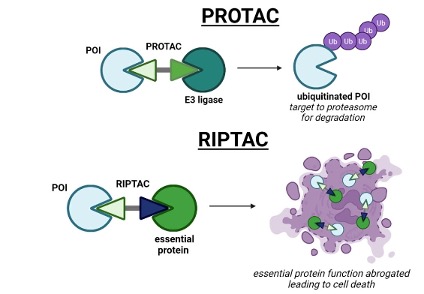

从PROTAC到RIPTAC的趋势。理论上,PROTAC与RIPTAC同属于靶向嵌合体(TACs)的一员,且两者均是以双功能小分子为基础。但结构上,前者是由靶蛋白结合配体+连接子+E3泛素连接酶结合的配体组成;后者则是由靶蛋白结合配体+连接子+维持细胞生存必要的蛋白配体(EP)组成。而两者看似差别仅在于后端配体的选择不同,但其实两者的作用机制却大相径庭。

首先,PROTAC是通过形成的三元复合物使得E3泛素连接酶能够接近并识别POI,进而催化泛素化反应。E3泛素连接酶催化泛素分子的共价结合到POI的赖氨酸残基上,形成一串多聚泛素链,最终被泛素标记的POI被蛋白酶体识别并降解。

其设计之初,是为了解决传统小分子靶向药物“占用驱动”的两大瓶颈,即:原有调控机理下,人类细胞中80%的蛋白无法找到可调控的小分子。过程中需要较高的局部药物浓度才能发挥药物有效性,为后续脱靶风险增加带来风险。而PROTAC的出现,使得原有小分子药物从传统“占用驱动”转向了”事件驱动”,一方面肿瘤结合位点更广泛,使得更多“不可成药”靶点成为可能,另一方面直接降解驱动蛋白整体,也使得肿瘤突变逃逸变得更加困难。理论上,PROTAC的阻断作用是明显优于小分子靶向药物的单纯抑制作用,成药性天花板也更高,这也是前几年PROTAC火热的根本原因。

然而,随着PROTAC技术的研究深入,其作为新技术的局限性也陆续暴露,过程中涉及很多业界目前无法解决的基础机理问题,比如:分子量太大:PROTAC作为双靶点药物,分子量较一般小分子药物较大,普遍在700道尔顿以上,这一定程度上严重影响分子的水溶性及透膜性,导致其不利于采用口服方式给药的方式。

E3连接酶招募有限:E3连接酶虽是一个庞大的蛋白质家族,但目前PROTAC募集的E3连接酶多集中于VHL、CRBN与MDM2等少数个体,E3连接酶及其配体的开发相对滞后,从根本上限制了PROTAC的应用。靶蛋白降解困难:当三元复合物形成后,能否有效降解,还需要和泛素化酶以及靶蛋白重合成做斗争,直到达成一定程度的平衡。靶向蛋白数量不佳:PROTAC能靶向并成功降解的蛋白并没有预想的那么多。除此之外还有很多如血浆暴露量,进入细胞效率,毒性,血脑屏障等诸多药代动力学问题都需要考量与筛选。因此,基于PROTAC技术开发的理想虽然丰满,但其也并非我们想象中那么完美。

与PROTAC有所不同,RIPTAC虽然其结构上同为三元复合物,但其却不是通过诱导肿瘤靶蛋白的降解来实现肿瘤杀伤,而是使表达靶蛋白的肿瘤细胞因基础关键功能丧失而死亡。某种意义上,RIPTAC更像是小分子版本的ADC,而事实上确实也有人将RIPTAC与SMDC(小分子药物偶联物)、DDC(药物-药物偶联物)联系在一起。对比SMDC与RIPTAC的结构组成,前者一端是以小分子药物作为靶向抗体,另一端的有效载荷则是细胞毒性分子;而后者一端是靶向肿瘤高表达的靶蛋白,另一端则是决定肿瘤生死存亡的EP蛋白配体。某种程度看,RIPTAC也可以做到“精确制导”的相同的事,与ADC、PDC、SMDC,甚至是TCE双抗都有着异曲同工之妙。

优势方面,对比传统小分子药物,RIPTAC由于靶向机制的存在,正常细胞中不存在肿瘤内的特异性靶蛋白,因此不会形成相应的复合体,从而降低了药物毒性;而对比偶联药物,RIPTAC双功能小分子特性也导致其可选靶标更广泛(组织与器官靶向性不足),理论上的适应症范围更广。总体上,RIPTAC更像是偶联药物与小分子药物的结合体,既有小分子药物在制造与递送上的优势,也有偶联药物精确制导,豁免健康细胞的优势。更重要的是,RIPTAC摆脱了对癌症驱动蛋白的依赖,为产生耐药性的患者创造新的癌症药物。

当然,RIPTAC技术在解决了一系列困难的同时,随之而来也有更多全新的局限性出现,为行业发展带来了新的挑战,比如:

①分子量大:与PROTAC相同,RIPTAC作为一种小分子抑制剂,RIPTAC分子量较大,理化性质发生了改变,导致其开发难度加大的同时,口服给药的难度依旧存在。

②使用率下降:从机制上,RIPTAC放弃了PROTAC引以为傲的“事件驱动”技术亮点,转而回到了传统药企的“占位驱动”,这导致其无法如之前一般反复使用,而只能一个RIPTAC对应一个靶点蛋白。

③作为新技术,未来是否有足够的TP和EP可供开发仍是未知。

从HALDA的成立到RIPTAC的作用机制曝光,再到系列药物的信息披露,RIPTAC诞生的时间并不长,距离完整产业化还尚需很长时间,较之ADC、单/双抗等创新疗法,更像是刚刚出生的婴儿。

据统计,由于RIPTAC的新药概念是2023年才提出,所以全球领域RIPTAC新药布局并不多,目前已知的布局企业仅有HALDA一家。

而其首席RIPTAC治疗药物HLD-0915,能同时结合雄激素受体(AR)和一种参与转录调控的重要细胞蛋白,之后产生的三聚体复合物导致必需蛋白功能的丧失和前列腺癌细胞的选择性死亡,在2023年的临床前数据中,HLD-0915在体外对前列腺癌细胞具有选择性杀伤作用,在体内对前列腺癌啮齿动物模型具有抗肿瘤活性。

①可选择性诱导ARhi前列腺癌细胞凋亡。

②在Enzalutamide耐药模型中具有临床前活性。

③通过预先给予AR LBD抑制剂的方式,验证AR依赖的EP抑制(预先给予Enzalutamide与RIPTAC竞争AR结合,从而阻断三聚体复合物形成和EP抑制)。

④RIPTAC下调参与同源重组修复的基因,诱导BRCAness,将探索与PARP抑制剂的联合治疗。

最新消息显示,HLD-0915预计将于2025年上半年启动一项1期临床试验,用于治疗转移性、去势抵抗性癌症(mCRPC)患者。同时,2024年8月HALDA完成新一轮融资,资金也将用于支持其第二款RIPTAC治疗转移性癌症的临床开发,并进一步建立团队。可以预料,随着未来更多HLD-0915等新药的临床阶段进展,RIPTAC技术成药性也将得到进一步验证,或许2025年就会有更多Biotech企业与投资企业入局,甚至还有望见到MNC促成的BD交易。

目前来看,就中国对RIPTAC药物的态度相对谨慎,纵然百济神州等头部Biotech企业已然注意到了该技术疗法,但由于该技术仍处于技术验证阶段,入局风险过大,因此无论是企业、投资机构,甚至高校(尚无任何一篇中国文献涉及)对该领域的动作也仅限于讨论,反而是在此之前的PROTAC与分子胶领域更受青睐。

以PROTAC为例,中国Biotech企业的相关管线数量庞大,部分创新疗法甚至已步入全球领先的水平,比如海创药业、开拓药业、百济神州、睿跃生物、珅诺生物等,并且中国大药企也在持续关注,比如海思科、开拓药业、海创药业、诺诚健华、恒瑞医药等。

在这一点上,考虑到PROTAC与RIPTAC同根同源的属性,未来RIPTAC最可能的情况就是与PROTAC协同发展,这就意味着上述PROTAC企业在未来很可能将成为RIPTAC最大的潜力股,实现由PROTAC到RIPTAC的无缝连接。从小分子药物到PROTAC,再从PROTAC到RIPTAC,是生物医药产业的需求持续变化的最终体现。

PROTAC的出现,让不可成药靶点成为可能,也让小分子药物在如今大分子药物盛行的年代中有了重新崛起的希望。而RIPTAC在PROTAC的基础上却引入了全新的机制,使摆脱对癌症驱动蛋白的依赖成为可能,为产生耐药性的患者创造新的癌症药物。

但是,就目前的RIPTAC技术而言,其发展还处于一个非常早期的阶段,其研究也主要集中于基础作用机制都探索阶段。但随着目前精准治疗趋势越来越被认可,由小分子靶向药向RIPTAC等开创性的药物发现策略的转变也成为了新的可能。而更关键的是,对于如今挣扎于“内卷”的大多数Biotech而言,RIPTAC作为一系列疾病的潜在可行疗法的发展是一个令人兴奋的前景,现在的空白市场,未来也可能在资本、研究者与企业的共同努力下,爆发出不低于双抗、ADC等领域的市场潜力,中国企业或可把握良机。

https://news.yaozh.com/archive/44688.html

责编: editor

版权著作,未经滴度drugdu.com书面授权,严禁转载,违者将被追究法律责任。

相关News

- 中国细胞生物产业大会与生物医药创新合作大会 CBIC 2026-07-16

- 中国创新药爆单!阿斯利康15亿美元买断舒沃替尼 2026-07-15

- 黄金五年已开启!第二十八届高交会BCE亚洲生物技术与化学工程展览会带你抢占先机 2026-07-10

- 【企业推荐】上海万特万科技有限公司 2026-07-10

- 歌礼制药两款肥胖症新药向FDA递交IND申请 2026-07-09