3,105

3,105一、总体概况

哈萨克斯坦的医药市场是中亚最大,结构最完整的市场。由于人口购买力的增长,自2010年以来哈萨克斯坦的药品销售和医疗保健支出开始显着增长。2017年,哈萨克斯坦制药业已成为哈萨克斯坦增长最快的行业。尽管增长动力很大,但制药业对该国GDP的贡献仍然很低-2017年产值占0.13%。主要原因是当地制药业基数较低。制药业不平衡的区域结构给供应和分配带来了问题,这也被视为其弱点。在哈萨克斯坦南部地区和阿拉木图,约有81%的本地药品产量被生产,而其他地区的份额则微不足道。此外,哈萨克斯坦基础设施欠佳为药品分销商带来了更多障碍。哈萨克斯坦在药品的报销方面领先于欧洲经济共同体,但人口的资金仍然是资助药品消费的主要来源。由于技术落后和本地生产商的生产能力,外国公司已在市场上占据主导地位。本地制造的劣势给该国带来了战略安全方面的巨大威胁,根据世界卫生组织的建议,本地生产商应提供一个国家至少20%的药品产量。

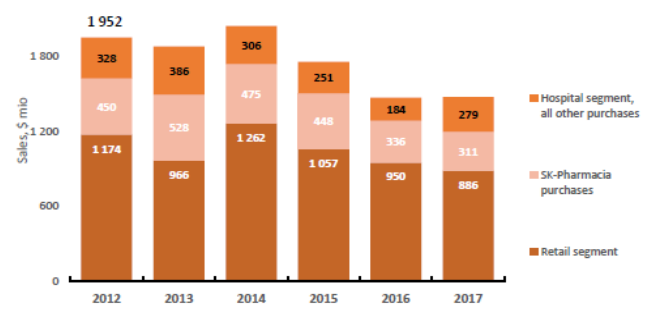

哈萨克斯坦药品市场的总金额(百万美元)

- 医药市场结构

哈萨克斯坦医药市场的商品供应链包括外国公司,本地制造商,医药相关产品的批发商/分销商,公立和私立医院以及零售部门。 该国的标准药房分类包括四个类别:药品,医疗用品以及化妆品和卫生用品。 传统上,哈萨克医药市场分为零售和医院领域。 2017年,哈萨克斯坦的整个医药市场达到14.7亿美元。 零售市场占总市场的60%,医院采购的份额为40%。其中外国公司占有约医药销售额的86.2%的市场份额。 药品在整个市场上的市场份额为90.1%,医疗器械-5.3%,食品补充剂-4.6%。

- 医药市场领域

1、零售业务

2017年,零售市场的金额同比下降6.8%,2015年和2016年分别同比下降16%和2016年的10.4%。2017年零售额占药品市场总金额值的60%。外国公司以大约92.4%的市场份额占领了市场。他们中的大多数通过代表处和当地分销商运作。在药品零售市场上,德国产品占销售额的16.5%,俄罗斯13.6%,印度7.4%。截至2018年5月1日,在哈萨克斯坦注册的药品有8007种产品名称。其中约14%来自印度,哈萨克斯坦占10%,俄罗斯占9.8%。 41%的注册药物为固体剂型,而23%为液体剂型。 2017年,处方药细分市场的金额约为59.9%,交易量为38.25。预计通过处方药细分市场每年10%的价值增长,可以实现市场的进一步增长。但是,由于OTC药品价格较低,OTC分部的销量可能会增加并超过处方药市场的份额。通常属于本地生产商的低价部分(价格低于1美元)占据了市场销量的66.3%。定价在1-5美元之间的药品占市场销量的25%。高价药品(50美元以上)中的药品份额微不足道,但从2016年的0.03%增长到0.05%。日本武田公司的零售额同比增长18.7%,成为零售药品市场的领先者,超过Santo公司,Santo公司的销售同比下降1.7%。德国公司拜耳,STADA和Berlin-Chemie的销售额增长显着,分别增长20.3%,19.2%和15.5%。基于重组人干扰素α-2b的俄罗斯药物是市场上最畅销的药物,销售额为780万元。其次是武田的Actovegin和诺华的Theraflu。

2016-2017年哈萨克医药市场零售药品销量排名前15位的制药公司

|

序号 |

公司 |

国家 |

金额 (百万美元) |

|||

|

2016 |

2017 |

2017年市场占比 |

年增长率 |

|||

|

1 |

Takeda |

日本 |

28.9 |

34.3 |

4.30% |

18.70% |

|

2 |

Santo |

哈萨克斯坦 |

30.5 |

30 |

3.80% |

-1.7& |

|

3 |

Bayer |

德国 |

23.7 |

28.5 |

3.60% |

20.30% |

|

4 |

Sanofi-Aventis |

法国 |

27.1 |

28.4 |

3.60% |

5.10% |

|

5 |

Gedeon Richter |

匈牙利 |

26.9 |

26.6 |

3.40% |

-1.00% |

|

6 |

STADA |

德国 |

21.7 |

25.9 |

3.30% |

19.20% |

|

7 |

Teva |

以色列 |

25.1 |

25.7 |

3.30% |

2.60% |

|

8 |

Berlin-Chemie |

德国 |

21.3 |

24.6 |

3.10% |

15.50% |

|

9 |

GlaxoSmithKline |

英国 |

26.9 |

24.5 |

3.10% |

-9.10% |

|

10 |

Abbott |

美国 |

20.6 |

24.3 |

3.10% |

18.00% |

|

11 |

World Medicine |

美国 |

20.8 |

22.5 |

2.80% |

8.10% |

|

12 |

Sandoz |

德国 |

22 |

21.2 |

2.70% |

-3.50% |

|

13 |

Dr. Reddy’s Laboratories |

印度 |

15.5 |

15.8 |

2.00% |

2.30% |

|

14 |

KRKA d.d. |

斯洛文尼亚 |

17.1 |

14.5 |

1.80% |

-15.20% |

|

15 |

Nobel |

土耳其 |

14 |

13.9 |

1.80% |

-0.40% |

|

|

Top-15 |

342.2 |

361 |

45.60% |

5.50% |

|

|

|

Other |

376.1 |

431.2 |

54.40% |

14.60% |

|

|

|

TOTAL market |

718.3 |

792.1 |

100.00% |

10.30% |

|

2016-2017年哈萨克医药市场零售额排名前15位的药品品牌

|

序号 |

产品 |

INN |

公司 |

金额 (百万美元) |

|||

|

2016 |

2017 |

2017年市场占比 |

年增长率 |

||||

|

1 |

Viferon |

Interferon alfa-2b |

Feron |

6.7 |

7.8 |

1.00% |

17.00% |

|

2 |

Actovegin |

Calf blood |

Takeda |

5.4 |

6.8 |

0.90% |

25.00% |

|

3 |

Theraflu |

Paracetamol |

Novartis |

5.2 |

6.3 |

0.80% |

23.00% |

|

4 |

Canephron |

Comb drug |

Bionorica |

5.2 |

6.3 |

0.80% |

21.00% |

|

5 |

Cerebrolysin |

Cerebrolysin |

Ever Pharma |

4.2 |

5.7 |

0.70% |

35.00% |

|

6 |

Creon |

Multienzymes |

Abbott |

5.2 |

5.5 |

0.70% |

7.00% |

|

7 |

Essentiale |

Mono |

Sanofi-Aventis |

5.2 |

5.3 |

0.70% |

3.00% |

|

8 |

Hylac |

Comb drug |

Ratiopharm |

4.4 |

4.8 |

0.60% |

8.00% |

|

9 |

Anaferon |

Comb drug |

Materia Medica |

4.6 |

4.6 |

0.60% |

-1.00% |

|

10 |

Ceraxon |

Citicoline |

Takeda |

3.7 |

4.4 |

0.60% |

21.00% |

|

11 |

Concor |

Bisoprolol |

Takeda |

3.2 |

4.3 |

0.50% |

34.00% |

|

12 |

Cardiomagnil |

Acetylsalicylic acid + Magnesium hydroxide |

Takeda |

3.1 |

4.3 |

0.50% |

39.00% |

|

13 |

Mucaltin |

Althea root |

Santo |

3.4 |

4.2 |

0.50% |

24.00% |

|

14 |

Ekvator |

Lisinopril + Amlodipine |

Gedeon Richter |

4.7 |

4.1 |

0.50% |

-13.00% |

|

15 |

Heptral |

Ademetionine |

Abbott |

2.4 |

3.9 |

0.50% |

64.00% |

|

|

TOP-15 |

66.5 |

78.3 |

9.90% |

17.80% |

||

|

|

Other |

651.8 |

713.8 |

90.10% |

9.50% |

||

|

|

TOTAL market |

718.3 |

792.1 |

100.00% |

10.30% |

||

- 医院部门

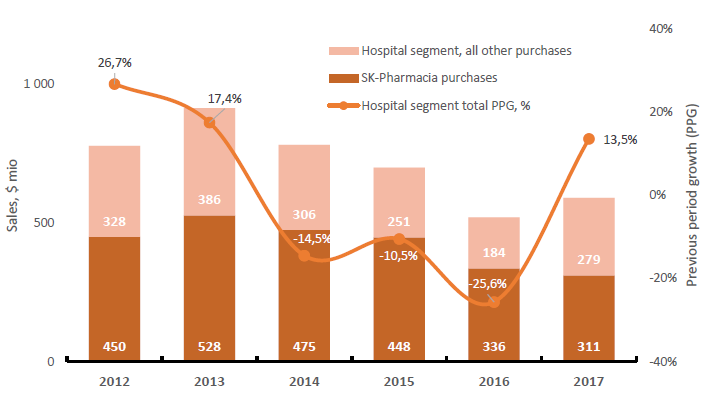

政府的支持是医药行业增长的主要驱动力之一,因为公共采购占医药市场的40%。但是,由于本国货币贬值,2014年医院支出开始下降,市场同比下降14%,而2015年则同比下降7.6%。在2016年,下降幅度更大-同比下降35.4%。经济的稳定使医院的销售在2017年同比增长了13.5%。医院市场的主要部分(2017年金额的52.7%)与独家分销商SK-Pharmacia有关,SK-Pharmacia成立于2009年,主要从事药品和医疗设备的采购并提供在保证的免费医疗范围内向医疗组织提供。 2013年,公司100%的资金转移到哈萨克斯坦医疗保健和社会发展部。多家分销商的主要业务方向是:

- 在药品的公共采购中进行公开招标;

- 按国GDP要求进行药品的储存;

- 组织医疗机构中的药品和医疗器械的分发;

- 创建信息系统以整合单一分销商,医院和供应商的物流流程。

除了作为国家运营商的单一分销商外,还有门诊,医院和价格招标以及卫生保健部门的区域预算提供资金,而卫生保健部门构成了市场的门诊部门(占医院市场的30%)。在哈萨克斯坦,本地生产者享有优先权是公共采购的主要原则之一。在2017年,医院市场价值的23.2%属于本地生产商,其次是法国(15.8%),德国(14.8%),奥地利(5.9%)和美国(5.8%)的公司。

哈萨克斯坦医药市场的医院领域的销售金额(百万美元)

版权著作,未经滴度drugdu.com书面授权,严禁转载,违者将被追究法律责任。

相关News

- 中国创新药爆单!阿斯利康15亿美元买断舒沃替尼 2026-07-15

- 黄金五年已开启!第二十八届高交会BCE亚洲生物技术与化学工程展览会带你抢占先机 2026-07-10

- 【企业推荐】上海万特万科技有限公司 2026-07-10

- 歌礼制药两款肥胖症新药向FDA递交IND申请 2026-07-09

- 锋投动态 | 高光制药吉诺昔替尼获CDE突破性疗法认定 2026-07-09