扭亏!仿制药巨头成功“复活”

2026-02-09

来源: drugdu

235

235

近日,以色列跨国药企梯瓦医药(Teva)发布了2025年财报。公司全年实现总营收173亿美元,以美元计算同比增长4%;净利润14.2亿美元,成功扭转了2024年同期亏损局面;自由现金流达到24亿美元,同比增长16%。

值得关注的是,梯瓦已实现连续三年营收增长。其中创新药物组合收入突破31亿美元,同比增长约35%,成为推动公司转型的核心引擎。

01

三大新药持续放量

近几年,梯瓦的创新药物收入占比持续提升,从2022年的9%提升至2025年的约18%。

图片来源:梯瓦官网

图片来源:梯瓦官网

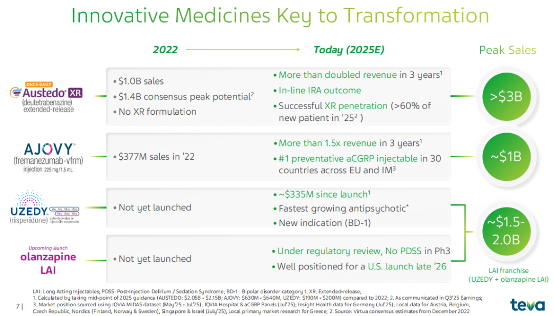

Austedo(氘丁苯那嗪)是其目前最重要的创新药。该药于2017年获批上市,是全球首个获批上市的氘代药物,用于治疗迟发性运动障碍、亨廷顿舞蹈症。

2025年Austedo的销售收入达到22.6亿美元,同比增长34%,且预计其2026年销售额将达到25亿美元,销售额峰值将达30亿美元。

另外,梯瓦开发了AUSTEDO XR(缓释剂型),凭借一天仅需服用一次的巨大便利性,在患者依从性和简化治疗方面优于竞品。目前XR剂型正快速渗透,已占新患者的60%以上,成为公司保持并扩大在迟发性运动障碍领域市场份额的关键驱动力。

Ajovy和Uzedy的表现同样亮眼。

Ajovy(瑞玛奈珠单抗)收入增长30%至6.73亿美元。该药是一款用于偏头痛预防的降钙素基因相关肽(CGRP)拮抗剂,已在美国顶级头痛中心的新处方中排名第一,并在欧洲和国际市场的30个国家占据领先地位。

2025年8月,AJOVY获美国FDA批准扩展适应症至6-17岁儿童和青少年发作性偏头痛的预防性治疗。随着儿科适应症的推广和国际市场的持续扩张,AJOVY有望继续保持强劲增长,梯瓦预计其2026年销售额为7.5-7.9亿美元。

Uzedy(利培酮长效注射剂)收入增长63%至1.91亿美元。该药是一款改良型新药,采用Medincell的共聚物技术SteadyTeq实现药物的稳定释放。自2023年4月在美国获批以来,Uzedy处方量节节攀升,已成为美国非典型抗精神病长效注射剂中增长最快的品牌。

2025年,FDA又批准其扩展适应症至成人I型双相情感障碍(BD-I),进一步拓宽市场空间。

随着市场渗透加深,该产品2026年预计销售额为2.5-2.8亿美元,且有望成为梯瓦神经科学领域的又一年销售额超过10亿美元重磅产品。

梯瓦另一款与MedinCell合作开发精神疾病药物奥氮平长效针剂(olanzapine LAI,TEV-'749)已在美国提交上市申请,有望成为首个无注射后谵妄/镇静综合征的奥氮平长效针剂。其3期SOLARIS研究显示,在长达1年研究中,未出现PDSS事件,整体安全性数据同奥氮平口服制剂一致。

02

在研管线价值达百亿美元

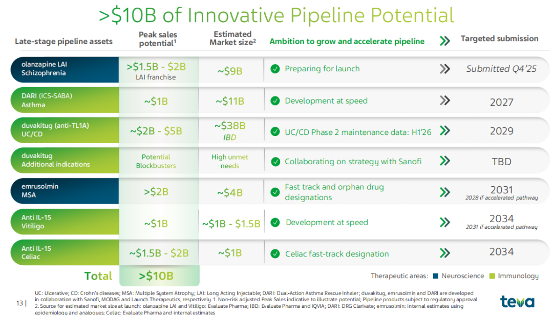

除了现有创新药的强劲表现,梯瓦估计其在研管线销售额峰值超过100亿美元,覆盖炎症性肠病、哮喘等多个重大疾病领域。

图片来源:梯瓦官网

图片来源:梯瓦官网

目前梯瓦最受关注的管线是与赛诺菲合作开发的Duvakitug。

这是一款靶向TL1A的抗体药物,用于治疗炎症性肠病(IBD)。在该领域,默沙东和罗氏已分别支付了108亿美元和71亿美元的收购费用引进管线,反映了该赛道的火热与巨大商业潜力。

2023年,梯瓦就Duvakitug与赛诺菲达成合作开发协议,获得5亿美元首付款,以及最高10亿美元的里程碑付款。

目前,该药针对溃疡性结肠炎(UC)和克罗恩病(CD)的3期研究已启动并开始入组,也因此触发了赛诺菲5亿美元开发里程碑付款。

2期研究显示,接受duvakitug治疗14周后,经安慰剂校正后,高剂量组UC患者临床缓解率为27.4%,CD患者内镜缓解率为34.8%。梯瓦将在2026年H1公布58周维持治疗数据,这是评估长期疗效的关键。

在自免领域,梯瓦还有一款抗IL-15抗体(TEV-‘408),此前已与Royalty Pharma达成5亿美元的合作协议。其白癜风1b期数据预计2026年H1公布,乳糜泻2a期数据预计2026年H2公布,潜在适应症还包括斑秃、特应性皮炎和嗜酸性粒细胞性食管炎。

梯瓦还在开发一款用于哮喘的ICS/SABA(吸入性皮质类固醇/短效β2受体激动剂)复方制剂DARI,涵盖儿童、青少年和成人患者,有望成为差异化产品。该产品在2025年底完成3期FLAIR研究入组目标,继续招募以加速主要终点达成,2026年计划开展DPI vs MDI装置差异化研究。

03

稳定仿制药基本盘

尽管加码创新药开发,梯瓦并未抛弃其仿制药和生物类似药的根基。

2025年,梯瓦全球仿制药业务(不含日本业务)与2024年持平,两年复合年增长率为6%。仿制药业务的稳定性体现了梯瓦在全球仿制药市场的领导地位。公司覆盖60-80%的小分子药物专利到期(LoE)管线,拥有多元化的全球布局。

生物类似药是梯瓦仿制药业务中最具增长潜力的板块。根据梯瓦财报,其拥有行业“第二大”生物类似药产品组合,并且是自2020年以来推出产品最多的公司。公司预计其生物类似药收入将从2024年的约4亿美元翻倍至2027年的8亿美元。

值得注意的是,2025年以来FDA和EMA对生物类似药的3临床试验要求逐步“松绑”。若3期临床试验成为生物类似药获批的非必要条件,其开发周期与成本将显著降低。梯瓦作为全球仿制药巨头,有望凭借其成熟的研发体系、规模化的生产能力和广泛的市场渠道,进一步巩固竞争优势。

https://news.yaozh.com/archive/47126.html

责编: editor

版权著作,未经滴度drugdu.com书面授权,严禁转载,违者将被追究法律责任。

相关News

- 【企业推荐】峨眉山鸿森生物医药股份有限公司 2026-06-26

- Vaxines Trading Inc. 被纳入 Fortune Business Insights 甲肝疫苗市场报告,滴度医贸网持续连接全球医药合作资源 2026-06-26

- 中国生物制药首个 ADC 申报上市 2026-06-25

- 赛诺菲第二款自免BTK抑制剂获批上市 2026-06-25

- 青峰医药阿帕他胺片获批,抗肿瘤领域再添利器 2026-06-25

您已成功订阅,无需重复提交。

确认

邮件订阅

请输入正确邮箱!

订阅

邮件订阅热门医贸资讯,了解第一手信息。

行业动态更多

-

【企业推荐】峨眉山鸿森生物医药股份有限公司

2026-06-26 -

-

中国生物制药首个 ADC 申报上市

2026-06-25 -

赛诺菲第二款自免BTK抑制剂获批上市

2026-06-25