2025生物医药CEO之星

2025-12-29

来源: drugdu

204

204

2025年的生物医药行业中,一些关键人物的名字被频繁提及。他们在并购谈判、管线推进、商业化落地或公司转折时刻做出的选择,直接影响了企业在这一年的走向。

01

拉高并购交易价值的CEO们

在风谲云诡的2025年生物医药并购领域,最值得反复回味的一笔是发生在Metsera身上的“价值最大化”案例。

肥胖赛道本身因GLP-1竞争而炙手可热,但Metsera并不是巨头型公司,它的价值来源更多来自其早期资产的潜力评估和对未来市场格局的判断。Whit Bernard和Clive Meanwell这一对联合创始人把握住了时代赋予的红利,在乱花渐欲迷人眼的众多报价中,充分利用商业谈判的技巧,通过节奏、信息披露和竞价机制的控制,将原本几乎尘埃落定的辉瑞70亿美元的收购价格最终推至100亿美元的成交价格。

这不是“诺和诺德助攻”带来的偶然,而是一种极少数CEO才具备的资本对弈能力:知道什么时候出手、什么时候保持沉默、什么时候释放信号,从而把公司最终的估值最大化。

Intra-Cellular Therapies的创始人兼CEO Sharon Mates带领公司在年初完成与强生的146亿美元交易,创造全年最大的生物科技并购案之一。Sharon Mates在过去数年坚持推进中枢神经系统疾病领域的差异化策略。这几乎是一条“尔来四万八千岁,不与秦塞通人烟”的医学蜀道,但Sharon Mates最终却把Intra-Cellular Therapies成功送至彼岸。

Intra-Cellular核心资产是小分子口服精神神经药物Caplyta(lumateperone)。Caplyta最初在2019年获得FDA批准,用于治疗成人精神分裂症,并在2021年扩展适应症至双相抑郁症。强生在收购协议中将其纳入产品组合,进一步推进其在精神神经领域的全球化运营。

不仅如此,2025年FDA还接受了Caplyta的补充新药申请,并在11月批准其用于治疗成年重性抑郁障碍(MDD)作为抗抑郁药的辅助治疗,这一新批准是在收购完成之后,由强生推动下实现的,标志着Caplyta的适应症和市场潜力进一步扩大。

Avidity的收购也是今年并购潮中极具代表性的案例之一。2025年,诺华以约120亿美元全现金收购了Avidity,完成了一笔在RNA领域较少出现的整公司高额交易。这笔交易之所以受到行业关注,是因为Avidity的核心价值并不是某一单一资产,而是其AOC(抗体-寡核苷酸偶联物)平台在2024–2025年首次被临床数据真正验证。其主力项目AOC-1001在肌强直性营养不良患者中观察到功能改善信号,解决了市场长期以来对RNA靶向递送能否在人类真正奏效的核心疑问,使这一平台从概念性技术跨入可工业化评估阶段。

Avidity CEO Sarah Boyce在这一关键时间点,做出了公司已经跨过技术验证的最关键风险节点,同时又未进入漫长、成本极高的下一阶段扩展开发周期的正确判断。在这一估值向上的窗口期,她推进数据公开、资本沟通以及潜在收购方的接洽,使公司在风险降低与价值提升的交叉点完成交易。对于诺华来说,这是获取下一代RNA靶向递送技术平台的战略性布局。对于Avidity来说,则是多年投入在关键临床节点被市场集中认定的时刻。

Verona的收购同样是今年并购潮中备受关注的案例之一。2025年,默沙东以约100亿美元全现金收购了Verona,实现了一笔在呼吸系统疾病领域罕见的大额整公司交易。Verona的价值主要体现在其核心产品ensifentrine,它在三期COPD研究中取得了稳定而具有商业可行性的临床结果。该药物凭借兼具支气管扩张与抗炎机制,在肺功能改善、急性加重减少等关键终点上实现持续获益,解决了行业长期以来在COPD治疗中对双机制药物的疗效与安全性能否同时成立的疑问,使其成为明确接近上市、具有即刻商业潜力的资产。

Verona的CEO David Zaccardelli在整个推进过程中保持了非常清晰的临床与商业双路径节奏。他没有让公司过早押注潜在结果,而是把最关键的证据点的三期完整数据的成熟与披露作为公司战略沟通的核心,让投资者和潜在合作方能够基于稳定且可比的数据形成判断。在此基础之上,他带领团队提前推进了审评前的技术交互、临床应用场景的界定,以及上市前生产准备与渠道布局,使得ensifentrine在进入监管审评的同时,也具备了较高的商业化可行性。这样的推进节奏让Verona处在一个大型药企最容易介入的时间点:技术风险已经过去,但上市后需投入的大规模推广资源尚未成为压力。正是在这一节点,默沙东选择将Verona纳入其呼吸疾病布局。

对于默沙东而言,这笔收购填补了其慢性呼吸病板块的结构性空白,也让其在长期慢病管理市场中获得一款带有双机制且在上市前夕已经具备明确价值主张的资产。对于Verona来说,这笔交易是经过数年稳健推进后,在一个证据充分、市场定位明确的阶段,让药物的潜在价值与企业的战略投入同步抵达了一个自然的交汇点。

02

独领风骚的礼来CEO

2025年生物医药CEO中,论业绩和标杆作用,Dave Ricks是当仁不让的佼佼者。这位礼来的掌门人带领公司在今年成为全球首家市值突破一万亿美元的医药公司,这个里程碑的意义远比数字本身更深,它来自企业连续数年在供应链、产能、管线、法规交互和全球商业化上的同步推进,而这一组合的稳定运行,很大程度上取决于最高管理者的长期战略统筹。

如果说GLP-1是推动礼来跨越万亿美元市值的主引擎,那么真正让这台引擎能够持续运转的,是Ricks在看得远与做得稳之间形成的系统性布局。他在代谢病领域推进的是一个多节点、多时间线的结构化决策体系。不是单纯押注某一款爆款药物,而是将tirzepatide、retatrutide、早期资产与口服管线放在同一条时间轴上,确保不同阶段的资产能够接力式贡献增长。更关键的是,他在行业供应链仍因疫情余震而不稳定的情况下,提前一年以上做出扩建产能、加码原料供应链与全球生产网络的决策,使得tirzepatide系列产品在全球需求爆发时能够保持供应连续性,而不是被产能瓶颈反噬增长势头。

这一系列动作之所以重要,是因为GLP-1的市场竞争在于谁能在几十个国家同时推动审批、谈判、医保和供应链落地;谁能把下一代多靶点管线放在更提前的位置;谁能把商业推广、支付端谈判、产能调度和监管沟通当成一个系统工程来管理。Ricks在这几条线上同时保持高强度投入。他推动公司在多个市场的审批节奏前置,同时加快美国之外的产能部署,并持续强化与FDA的交互频率,使礼来能够在监管端稳定推进多个适应症扩展,保持GLP-1管线的动态增长面。

伴随GLP-1竞争持续加速,任何一个环节的错判都可能导致数十亿美元级别的市值波动。Ricks的影响力恰恰体现在这种多线程场景下的稳定性:礼来不仅完成了tirzepatide产品线在多个适应症上的扩展,还将未来五至十年的代谢病管线规划放在一个可回溯、可量化的框架中,让资本市场能够看到增长是连续多年有结构支撑。这也是为什么在整个大盘波动不断的年份,礼来依然能够在市值上跨越一个全球科技和医药企业从未触及的高度。

03

妙手回春的CEO们

在譬如朝露的生物医药领域,逆天改命的案例并非俯仰皆是。但今年却有多家公司在CEO的带领下领略到了“行至水穷处,坐看云起时”的境界。

Abivax的逆转是一个突出案例。过去几年,这家公司围绕口服小分子溃疡性结肠炎(UC)obefazimod的药物反复经历质疑和波动,股价长期低迷,市场一度担心三期做不出有说服力的结果。2025年,ABTECT-1和ABTECT-2两个三期试验公布顶线数据,在1275例UC患者中,50 mg组的安慰剂校正缓解率达到16.4%,分别在两项试验中录得19.3%和13.4%的差值,且统计学意义明确。使得obefazimod的前景从晦暗不明跃进为柳暗花明。Abivax的CEO Marc de Garidel在资金并不宽裕的情况下,“咬牙”把两个大规模、全球多中心三期试验完整做完,并在数据刚刚足以改变预期的时候集中释放,这才换来了评级和目标价的系统性上调。

Nektar的情况更极端,它是这一轮周期中少数经历过几乎被市场判“死刑”的公司。早期免疫肿瘤项目失败后,股价长期在一美元附近徘徊。转折点出现在2025年中期:公司宣布用于中重度特应性皮炎的Treg激活药物rezpegaldesleukin(rezpeg)在REZOLVE-AD的IIb试验中,三种剂量全部达到主要终点。公告当日股价一度飙升逾130%–150%,公司随即完成约1.15亿美元增发补血。其CEO Howard Robin在这里的关键决策,是在几乎只有一个核心项目可打的情况下,把剩余资源全部压在rezpeg身上,并且在试验设计上尽量避免“高安慰剂率”这类会毁掉二期数据的常见陷阱。当结果出来,市场看到的不只是一个数据点,而是一套“新机制+可复制临床路径+补充资本”的组合。

Terns折戟沉沙铁未销的表现同样折射出CEO指挥有方。在经历了早期MASH资产受挫、非核心项目停摆后,CEO Amy Burroughs把资源集中到两个小分子项目上:TERN-701(慢性粒细胞白血病的BCR-ABL抑制剂)和TERN-601(口服小分子GLP-1受体激动剂)。资源集中的决定在2025年收到回报,TERN-601进入2期试验,TERN-701则准备在慢性粒细胞白血病患者中扩展剂量队列,现金储备可支撑到2028年。在公司估值和资源都处于低谷时,Amy Burroughs保留了能够在1–2个读数节点上重建公司可信度的项目,并非常克制地把僵局走活。

04

带领公司飙升市值的CEO们

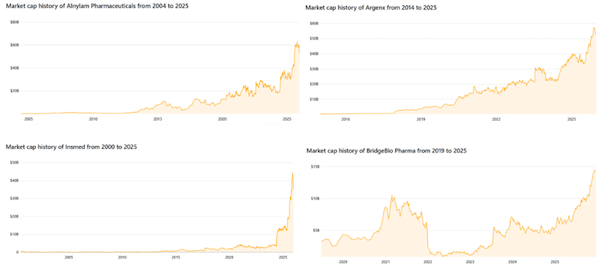

2025年,一批中型生物医药公司市值大幅提高,关键在于各自CEO在临床节点、适应症扩展与商业化布局上的推进。这些决策并非简单的产品放量,而是对公司估值结构产生了实质影响,使它们具备从中型公司迈向平台型企业的可能性。

图1 Alnylam,Insmed,argenx和BridgeBio市值走势图

图1 Alnylam,Insmed,argenx和BridgeBio市值走势图

图片来源:companiesmarketcap

在Alnylam,Yvonne Greenstreet主导了Amvuttra的扩张路径,让这一原本主要面向hATTR外周神经病变的RNAi产品进入到规模明显更大的心血管领域:ATTR-CM(心肌型转甲状腺素淀粉样变性)。这一节点改变了公司的增长轨迹,使其首次真正跳出罕见病单一赛道,收入预期因此在2025年被明显上调,为公司市值继续上扬奠定基础。

Insmed的CEO Will Lewis维持Arikayce资产在MAC(鸟分枝杆菌复合体)非结核分枝杆菌肺病治疗中的稳定放量,同时推进brensocatib获批用于非囊性纤维化性支气管扩张。这两款适应症完全不同的商业化产品,使Insmed多年来首次具备双增长线的基本结构,公司的估值也随之从单资产驱动迈向更稳固的体系。

Argenx的CEO Tim Hauwermeiren在2025年继续推动VYVGART的多适应症布局,从已获批的重症肌无力(gMG)扩展到CIDP(慢性炎性脱髓鞘性多发性神经病)和ITP(免疫性血小板减少症)等更广泛的自身免疫疾病。同时,他在多个国家同步推进商业化节奏,使公司的全球销售在今年形成稳固加速。这种跨治疗领域、跨地域的覆盖能力,是argenx市值在今年持续提升的核心原因。

BridgeBio的CEO Neil Kumar则依靠acoramidis在ATTR-CM三期取得阳性结果并递交NDA申请,使公司跳出了此前单一罕见病资产的窠臼。拜耳在欧洲的商业化合作进一步确认了该资产的规模化潜力,也让BridgeBio的市值结构首次具备心血管疾病这类大型市场的支撑。

这些CEO在2025年的共同点在于,他们在这些非头部药企中,推动企业跨过了估值体系中最难越过的区间。他们的决策让公司市值实现了远超行业同期的飞跃。

结语:2025年的生物医药行业呈现出多种不同的路径,而这些路径背后,都能看到具体的决策者留下的印记。无论是在快速扩张的赛道中找到适合自己的位置,还是在压力环境下保持组织的可持续性,这些选择都构成了公司迈向下一个阶段的坚实基础。

https://news.yaozh.com/archive/46766.html

责编: editor

版权著作,未经滴度drugdu.com书面授权,严禁转载,违者将被追究法律责任。

相关News

- 中国创新药爆单!阿斯利康15亿美元买断舒沃替尼 2026-07-15

- 黄金五年已开启!第二十八届高交会BCE亚洲生物技术与化学工程展览会带你抢占先机 2026-07-10

- 【企业推荐】上海万特万科技有限公司 2026-07-10

- 歌礼制药两款肥胖症新药向FDA递交IND申请 2026-07-09

- 锋投动态 | 高光制药吉诺昔替尼获CDE突破性疗法认定 2026-07-09